株を売って利益が出たら、これに対して所得税と住民税がかかります。

また、受取配当金にも税金はかかります。

これは1年間(受け渡し日ベースで1月1日から12月31日まで)における、すべての株式取り引きの損益額を合計したもので、「譲渡所得」といいます。

「譲渡所得」は給与所得などと別の所得として扱われ、現在の税制(2003年以降)ではそれぞれの所得を別々に確定申告する必要があります。

ただし、年収2000万円以下のサラリーマンは給与所得と、退職所得以外の所得の合計額が20万円を超えない場合は確定申告を行う必要はありません。

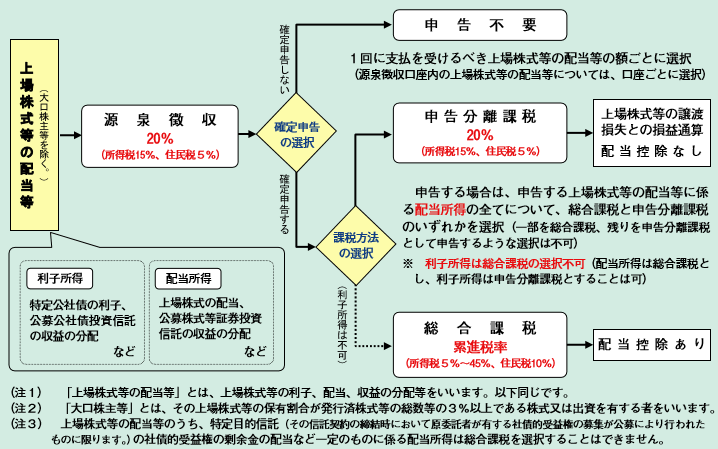

上場株式等を保有・譲渡した場合の税制について(2016年1月以降)

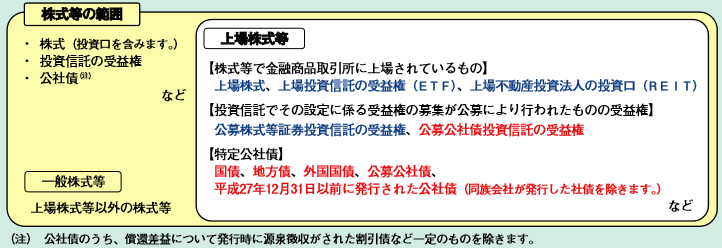

上場株式等の範囲

2016年1月1日以後は、上場株式、公募株式等証券投資信託の受益権等に加え、特定公社債、公募公社債投資 信託の受益権等も 「上場株式等」 とされ、 その利子、配当、収益の分配や譲渡などによる所得が申告分離課税(20%(所 得税15%、住民税5%))の対象とされます。

上場株式等の配当等を受けた場合の課税関係

2016年1月1日以後に支払を受けるべき上場株式等の配当等(注1)(大口株主等(注2)が支払を受けるものを除きます。以 下同じです。 )については、その支払の際に20%(所得税15%、住民税5%)の税率による源泉徴収がされます。 なお、1回に支払を受けるべき上場株式等の配当等の額ごとに申告しないこと(申告不要)を選択することができ ます(源泉徴収口座内の上場株式等の配当等については、口座ごとに選択する必要があります。

) 。 また、申告する場合は、上場株式等の配当等に係る配当所得(注3)について、総合課税と申告分離課税のいずれか を選択することができます。この場合、申告する上場株式等の配当等に係る配当所得の全てについて、総合課税と 申告分離課税のいずれかを選択する必要があります。

上場株式等を譲渡した場合の所得金額及び所得税額(住民税額)の計算

上場株式等の譲渡による所得金額及び所得税額(住民税額)は、次のように計算します。

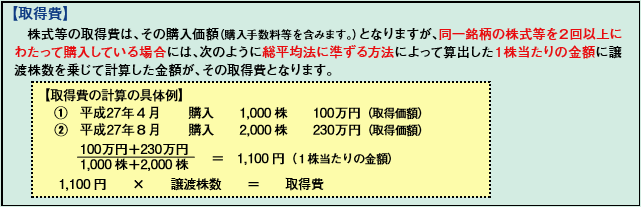

1.上場株式等に係る譲渡所得等の金額の計算

譲渡価額 -( 取得費 + 委託手数料等)= 上場株式等に係る譲渡所得等の金額

2.所得税額(住民税額)の計算

上場株式等に係る譲渡所得等の金額 × 所得税15%(ほかに住民税5%)= 所得税額(住民税額)

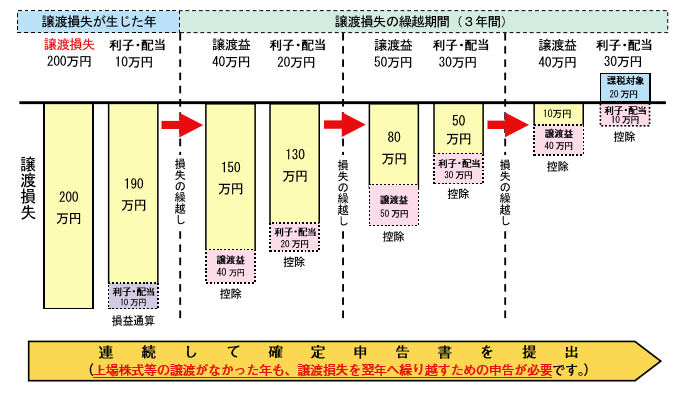

上場株式等の譲渡損失に係る損益通算及び繰越控除

なお、株はいつも儲かるとは限りません。もし年間を通じて損益がマイナスになったときは、

確定申告をすればおさめすぎた税金を取り戻せます。

2016年分以後の各年分において上場株式等を金融商品取引業者等を通じて譲渡したことにより生じた譲渡損失 の金額は、確定申告により、その年分の上場株式等に係る配当所得等の金額(上場株式等の配当等に係る配当所得について は、申告分離課税を選択したものに限ります。以下同じです。 )と損益通算することができます。

また、損益通算してもなお控除しきれない譲渡損失の金額については、翌年以後3年間にわたり、確定申告により 上場株式等に係る譲渡所得等の金額及び上場株式等に係る配当所得等の金額から繰越控除することができます。翌年以降の売却益にかかる税金が安くなり、節税になります。

(注) 上場株式等に係る譲渡損失の金額を一般株式等に係る譲渡所得等の金額から控除することはできません。また、2015年分以前の各年分において生じた上場株式等に係る譲渡損失の金額で2016年分以後に繰り越されたものについても、一般株式等に係る譲渡所得等の金額から繰越控除することはできません。

特定口座制度

口座開設の際に特定口座か一般口座かどちらを選択する必要があります。

一般口座を選択すると、年間取引報告書を自分でまとめ、その後確定申告をしなければならなく、自分でやることがおおくて面倒くさいです。

年間取引報告書を自分で作りたい!とのロマンをお持ちの方以外は素直に特定口座で口座開設をすることをオススメします。

特定口座には、次のとおり、簡易申告口座と源泉徴収口座の2種類があり、金融商品取引業者等に特定口座を開設した場合、その特定口座内における上場株式等の譲渡による所得については、他の上場株式等の譲渡による所得と区分して計算します。なお、この計算は金融商品取引業者等が行います。

簡易申告口座(源泉徴収なし特定口座)

簡易申告口座とは、金融商品取引業者等から送られてくる特定口座年間取引報告書により、簡便に申告を行うことがで きる口座のことをいいます。

証券会社から1年分の株取引をまとめた書類を作成してくれますが、年間20万円以上の利益が出た場合は確定申告が必要になります。

源泉徴収口座(源泉徴収あり特定口座)

源泉徴収口座とは、特定口座内で生じる所得に対して源泉徴収(20%(所得税15%、住民税5%))することを選択すること により、その特定口座内における上場株式等の譲渡による所得を申告不要とすることができる口座のことをいいます。

簡易申告口座と源泉徴収口座について、詳しくは以下のリンクの記事にまとめております。ご興味があればどうぞ。

➡特定口座の源泉徴収ありとなし、どっちを選ぶ?それぞれにメリット・デメリットがある!

まとめ

株式取引で切っても切り離せないのが税金・・・。

給料と同じように稼いだ分だけ税金でとられてしまいます。

もちろん確定申告が必要になればしっかりと確定申告をして税金を納めましょう。脱税は恐ろしいですよ?すぐに足がつくのでやらないように・・・。

いくら文句を言おうが稼いだら税金を払う、そういう法律なので仕方ありません。株式取引上の税制をしっかりと把握して、法律の範囲内で節税ができるようにしたいですね。